Nuevo sistema de cotización para trabajadoras y trabajadores autónomos

Publicada el 05/08/2022

El pasado 27 de julio se publicó el RDL 13/2022 de 26 de julio que modifica el sistema de cotización de los trabajadores y trabajadoras por cuenta propia (régimen autónomo) y mejora la protección por cese de la actividad. Esta normativa entrará en vigor el 1 de enero de 2023.

Las modificaciones aprobadas cambian el sistema de cálculo de las cuotas mensuales que las i los trabajadores autónomos pagarán a partir de la entrada en vigor de este nuevo sistema de cotización y que resumimos en los siguientes puntos:

1.- El sistema se implementará en un plazo de 3 años, de 2023 a 2025, en el que las cuotas se ajustarán durante este periodo de tiempo.

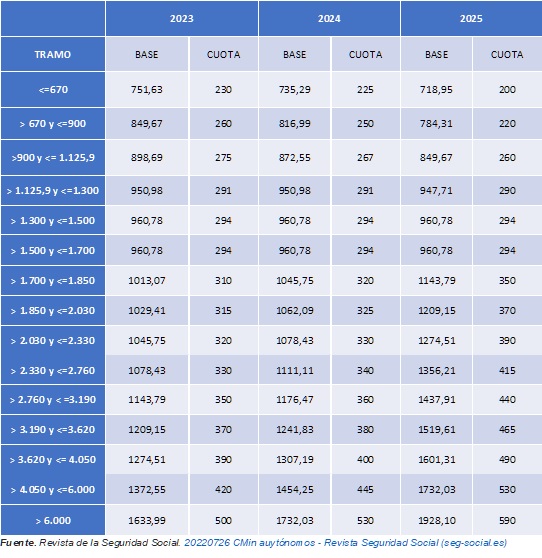

2.- Se aprueba un sistema de tramos de ingresos mensuales que determinan las bases de cotización y las cuotas mensuales a pagar por cada autónomo. El tramo mínimo es de ingresos inferiores o igual a 670 euros (cuota mínima a pagar, 230 euros en el mes) y el tramo máximo es de ingresos superiores a 6.000 euros (cuota mínima a pagar, 500 euros).

3.- Las y los trabajadores autónomos estarán incluidos en un tramo de cotización en función del “rendimiento neto” de su actividad profesional. A principios de año, las y los trabajadores autónomos serán responsables de comunicar a la Seguridad Social (a través del portal Import@ss) la estimación de su rendimiento neto, y podrán cambiar de tramo, en función del rendimiento neto que vayan teniendo 6 veces durante el año. Acabado el año y calculado el rendimiento neto final, la Seguridad social hará una regularización para reclamar o devolver las cuotas, dependen si el rendimiento neto final es superior o inferior al cotizado durante el año.

4.- El sistema establece la cuota mínima por tramo, pero se puede, voluntariamente, aumentar la base de cotización hasta la base máxima de 4.139,40 euros.

5.- Para nuevos autónomos se fija una cuota bonificada de 80 euros durante los primeros 12 meses, extensible a 12 meses más, si el rendimiento neto es inferior a Salario Mínimo Interprofesional (SMI).

6.- La normativa establece una colaboración más estrecha entre el Ministerio de Hacienda y el de Seguridad Social a fin de controlar los rendimientos netos declarados a las declaraciones de renta de autónomos.

7.- El nuevo sistema de cotización mejora y amplía la cobertura de paro por autónomos y autónomas en caso de finalización de la actividad profesional.

8.- Todos los trámites derivados de esta nueva norma, serán telemáticos y será imprescindible tener el certificado digital o Cl@ve PIN.

Este nuevo sistema de cotización, que entrará en vigor el 1 de enero de 2023, está todavía pendiente de desarrollo reglamentario y de algunas cuestiones de operativa práctica. Seguiremos informando puntualmente de lo más destacable, novedades y aspectos esenciales.

El Col·legi de Fisioterapeutes de Catalunya (CFC) ya está organizando junto con la Asesoría Fiscal y Laboral sesiones informativas y prácticas para los meses de octubre y diciembre de 2022, en las que se explicará el funcionamiento del nuevo sistema de cotización para autónomos y autónomas con ejemplos prácticos y resolución de dudas al respeto.

Detalle de bases de cotización y cuotas mínimas de pago mensual por tramo.